消費税の正確な納税額の把握などを目的に、2023年10月1日から

スタートする「インボイス制度」。法人、個人を問わずすべての納税者に

かかわる消費税に関する制度です。今回は、インボイス制度が導入される背景、

なぜこのタイミングで始まるのか、社会への影響や期待されている効果、

懸念点などについて紹介します。

Reading keywords

消費税の透明性と公平性のために

いよいよ始まる「インボイス制度」とは。

そもそもなぜ必要?

インボイス制度とは

2022年の「新語・流行語大賞」にノミネートされ、注目された「インボイス制度」(適格請求書等保存方式)。いよいよ2023年10月1日からスタートしますが、「聞いたことはあるけど中身までは知らない」という方も多いことと思います。しかし、インボイス制度はこれからの請求書の発行や保存に関する新たな制度です。自社だけでなく取引先に影響することもあるので、ざっと頭に入れておいて損はないでしょう。

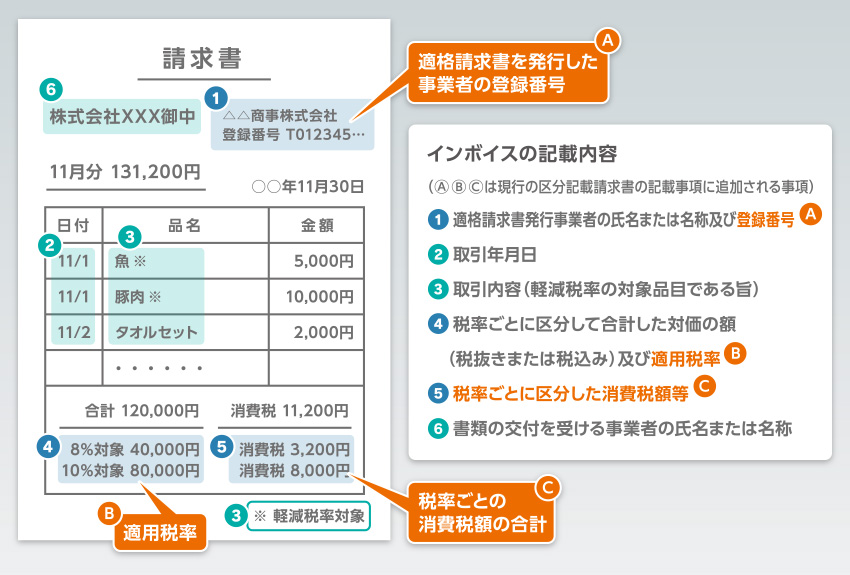

ところでインボイス制度といいますが、そもそも「インボイス」とは何なのでしょう。インボイスは「適格請求書」とも呼ばれ、「売手が買手に対して、正確な適用税率や消費税額等を伝えるもの」だと国税庁のウェブサイトでは説明されています。具体的には、現行の「区分記載請求書※1」に、新たに「(適格請求書発行事業者の)登録番号」「適用税率」「消費税額等」を追加した書類やデータのことです。

そして売り手と買い手の双方に、このインボイスの交付や保存を求めるのが、インボイス制度です。商品ごとの税率や消費税額など国が定めた項目を網羅した書類(インボイス)を使うため、正確な納税額の算出が期待できます。また、税額を明確に区分した上で記録を残すため、仕入れと販売における取引上のトラブルや不正、ミスの防止も期待できます。

このインボイスは、「適格請求書発行事業者」しか発行できません。そして「適格請求書発行事業者」になるためには、所轄税務署長に登録申請書を提出し、登録を受ける必要があります。

※1 区分記載請求書とは、「軽減税率の対象品目である旨」と「税率ごとに区分して合計した対価の額(税込み)」を記載する請求書等のこと。

税の透明性や公平性が高まる?

インボイス制度導入の背景と期待されること

インボイス制度は一言でいえば消費税の仕入税額控除の方式であり、消費税の納税額を正しく計算するための制度です。その導入の大きな目的には、課税の「透明性の確保」と「公平性の確保」の二つがあるとされています。

透明性確保の背景にあるのが、2019年10月の消費税10%への引き上げと軽減税率(8%)の導入です。異なる消費税率が混在する状況が生まれたため、商品・サービスにかかる税金を明確にしなければならなくなったのです。消費税には、二重課税を解消するための仕入税額控除という制度があります。事業者は仕入れにかかった消費税を差し引いた金額を納税すればよいとする制度なのですが、インボイス制度導入後は、売り手が買い手にインボイスを発行し、双方がそれを保存しなければ適用されないことになります。

公平性確保については「益税※2」に対する不公平感の解消が挙げられています。これまで小規模な事業者の事務負担や税務執行コストへの配慮から、「事業者免税点制度※3」が設けられ、一定の条件を満たしている場合、免税事業者として消費税の納税を免除されてきました。

例えば、免税事業者であるA店で1,000円の商品を買って消費税込みで1,100円支払ったとしましょう。A店は免税事業者ですから消費税は納税しません。では、客が消費税として支払った100円はどこにいってしまったのか、という問題です。適格請求書発行事業者への登録は任意ではあるものの、インボイス制度では免税事業者はインボイスを発行できませんので、買い手にインボイスを求められる場合は適格請求書発行事業者にならざるを得ず、消費税を納付するようになります。

こうしたインボイス制度によって、財務省では約2,480億円の税収増が見込まれると試算しています。

また、この制度に紙のままで対応するのは難しいといわれ、請求書そのものも含めた関連プロセスのデジタル化が求められるという予測もあります。適格請求書を電子データ化することでペーパーレス化、デジタル化が進み、請求書の印刷、郵送、保管など請求書関連業務が効率化され、結果的にDXを後押しする可能性も期待されています。

※2 益税とは、消費者が事業者に支払った消費税の一部が、納税されずに事業者の利益となってしまうこと。

※3 事業者免税点制度とは、1989年に消費税3%を導入する際、事業者の事務負担等に配慮する形で導入された仕組み。個人事業者または法人の基準期間(個人事業者の場合は前々年、法人の場合は前々事業年度)における課税売上高が1,000万円以下である場合、消費税の納税が免除される制度。ただし、特定期間(個人事業者は前年1月1日から6月30日までの期間、法人は原則として前事業年度の期首から6カ月間)の課税売上高が1,000万円を超える場合には、納税義務は免除されない。

ビジネスパーソンも要チェック

インボイス制度の課題

一方でインボイス制度導入については、いくつかの課題も指摘されています。

導入によって税負担の透明性が高くなる一方で、請求書への記載事項の追加、記録や税額計算、登録番号の確認、インボイスの保存など、従来よりも消費税の処理が煩雑化し、業務が増えて事業者の負担が高まることが予想されています。業務負担増やコスト増といった課題に対しては、業務フローの見直しやデジタルツールの活用、システムの入れ替えや改修、自動化、省力化など、先に触れたDXを含めた対策も併せて講じる必要がありそうです。

また、制度が十分に理解されていないのではという懸念もあります。国税庁によると、2023年3月末時点での適格請求書発行事業者への登録申請件数は約320万件で、このうち課税事業者からの申請は約268万でしたが、2019年2月の財務金融委員会で課税事業者に転換すると推計された約161万の免税事業者の申請は約52万にとどまっています。事業者への理解を深めるために導入の延期を求める声もあがっています。

さらに、インボイス制度は、もともと収入の少ない個人事業主や小規模事業者に大きな経済的打撃を与える可能性が指摘されています。適格請求書発行事業者にならないと発注が減ってしまうという懸念や、適格請求書発行事業者になれば時限的な救済措置はあるものの収入の減少につながる可能性があります。

インボイス制度は、一般の会社員にとっても人ごとではありません。例えば、消耗品や交通費などの経費を立て替えた場合、宛名が個人名のインボイスや領収書を受け取ってしまうと、記載事項を満たさないため別途書類が必要になり事務処理の手間が増えてしまう可能性があります。日頃から会社宛のインボイスや領収書を受け取るよう注意しましょう。

社会保障の財源とされる消費税。インボイス制度の導入によって税収の安定化が促進され、国民の「安心」や生活の「安定」を支えるセーフティネットがさらに充実していくことを期待したいものです。

「インボイス制度」に関連する富士フイルムの製品・サービス

-

- 「電帳法・インボイス制度対応」によるコンプライアンス遵守

- 対応が求められる社会的な法改正。「何から手を付ければ良いか分からない」「対応を契機に業務改善を促進したい」などの課題を解決します。

- インボイス制度に対応するソリューション

電帳法・インボイス制度対応 実践セミナー

記事公開:2023年5月

情報は公開時点のものです